「ローンが残ってるのに売却できるの?」

「売却と購入のタイミングが心配だな…」

「資金計画や手続きが複雑すぎて不安…」

このような悩みを抱えている方は決して少なくありません。

現在の住まいに何らかの不満があったり、ライフスタイルの変化に合わせて住環境を見直したいと考えるのは、とても自然なことです。

ただし、住宅ローンが残った状態での住み替えには、通常の売買とは異なる手続きや検討事項があります。

無計画に進めてしまうと、売却と購入のタイミングがずれて二重ローンになったり、想定外の費用負担が発生する可能性もあるので注意しましょう。

そこでこの記事では、不動産×住宅業界のプロが『ローンの残っている家を売って新居を買いたい!図解10手順まとめ』と題して徹底解説します。

最後まで読めば、住み替えの具体的な手順から資金計画、注意点まで理解でき、安心して住み替えを実現できるはずです!

「複数社の査定額を比較すること」が高く売る第一歩です。人気の『スーモ売却(無料)』を使えば、たった60秒でまとめて査定を依頼できます。300~500万円の差はごく普通にでるため、複数社の比較で正確な売却相場と高く売れる見込みを確認して下さいね↓↓

初めてでも60秒入力で簡単

査定後に売る・売らないは自由です

- 西田 喜宣(ニシダ ヨシノブ)

-

不動産×住宅業界18年。3,000人以上の売却・購入・住み替えなどをサポート。不動産コンサルティングのクラウドハーツ・リアルエステート代表。ブログ116万PV超 ≫運営者情報

【経歴】大手不動産会社・ハウスメーカー営業15年10ヶ月→現職の代表

【資格】公認 不動産コンサルティングマスター|宅地建物取引士|2級FP技能士

ローンの残っている家を売って新居を買いたい!可能なの?

結論からいうと、ローンの残っている家を売って新居を買うことは可能です。

多くの方が「ローンが残っているのに売却なんてできるの?」と不安に感じますが、実際には住み替えを成功させている方はたくさんいます。

住宅ローンを完済できれば売却が可能になり、新しい住宅ローンも組むことができます。

可能なんですね

安心しました!

最も理想的なパターンは、売却代金で住宅ローンを完済できるケースです。

家の査定額がローン残債を上回っていれば、売却代金でローンを完済し、残った資金を新居を買う頭金として活用できるでしょう。

まずは売却査定に出して

現状を把握することじゃ!

ただし、計画性のない進め方では、思わぬトラブルに巻き込まれる可能性もあるため、事前にしっかりとした準備が必要になってきます。

適切な手順と計画があれば、ローンの残っている家を売って新居を買いたいという願いは叶えることができます。

くれぐれも準備が8割じゃ!

ローンの残っている家売却から新居購入までの手順1~10

ローンの残っている家を売って新居を買いたい方のために、具体的な手順を解説します。

以下の10手順を順番に進めることで、スムーズな住み替えが実現できます。

- 不動産会社に査定を依頼する

- ローンを完済できるか確認する

- 買いたい新居の情報収集+内覧

- 売却を任す不動産会社を決める

- 売却活動を始めて買主を探す

- 今の家を売却する契約を結ぶ

- 新居を購入する契約を結ぶ

- 家の売却代金受領+ローン完済

- 新居の購入代金支払い+引越し

- 売却した家の鍵を引き渡す

10手順もあるんですね

でも順番通りなら安心です

手順① 不動産会社に査定を依頼する

まずは現在のお住まいがいくらで売れるのか、正確な査定額を把握することから始めます。

複数の不動産会社に査定を依頼することで、より精度の高い売却見込み額がわかります。

複数社に査定を依頼するメリットは以下の通りです。

- 各社の査定額を比較して適正価格を把握できる

- 不動産会社ごとの販売戦略を確認できる

- 担当者の対応や信頼性を比較検討できる

- 高すぎる査定額や安すぎる査定額を見極められる

- 売却活動の内容や期間を比較して選択できる

最近はインターネットから簡単に一括査定を申し込めるサービスも充実しており、基本的な物件情報を入力するだけで複数社から査定を受けることができます。

ネットで簡単に

査定依頼できるんですね

査定は無料で受けられますし、複数社を比較することで、適正な売却価格を見極めることができます。

人気の一括査定『スーモ売却(無料)』を使えば、たった60秒ほどで複数社にまとめて査定を依頼できるのでとても便利です。

※査定後、売る・売らないは自由です

この段階では査定額の根拠も詳しく聞いておくと、後の不動産会社選びにも役立ちます。

手順② ローンを完済できるか確認する

査定結果が出たら、売却代金でローンの残っている家の残債を完済できるかどうかを確認します。

現在のローン残高は金融機関に問い合わせるか、返済予定表で確認できます。

| パターン | 査定額 | ローン残債 | 結果 |

|---|---|---|---|

| パターンA | 3,200万円 | 2,800万円 | 400万円が手元に残る(完済可能) |

| パターンB | 2,600万円 | 2,600万円 | ±0円でちょうど完済 |

| パターンC | 2,400万円 | 2,800万円 | 400万円不足(住み替えローンまたは現金補填) |

査定額がローン残債を下回る場合は、住み替えローンの利用や不足分を現金で補填する方法を検討します。

数字で見ると

わかりやすいの~

完済の見通しが立てば、安心して新居探しに集中できます。

手順③ 買いたい新居の情報収集+内覧

売却代金でローンが完済できる見込みが立ったら、本格的な新居探しを始めましょう。

まずは家族で希望条件を話し合い、優先順位を決めることから始めます。

どんな家にしようか

わくわくしますね

効率的に物件を探すための方法はいくつかあります。

| 探し方 | メリット |

|---|---|

| 不動産ポータルサイト | 豊富な物件情報を24時間いつでも閲覧可能 |

| 不動産会社への直接相談 | 未公開物件の紹介や専門的なアドバイス |

| 住宅展示場・モデルハウス | 新築一戸建ての実際の仕様を体験 |

| 現地見学会・オープンハウス | 実際の住環境や近隣状況を確認 |

最初はネットで条件に合う物件を絞り込み、気になるものが見つかったら実際に内覧することをおすすめします。

気になる物件が見つかったら、必ず内覧を行い、家族全員の意見を聞いて慎重に検討することが大切です。

手順④ 売却を任す不動産会社を決める

査定を受けた複数の不動産会社の中から、あなたの大切な家の売却を任せる会社を選びます。

「査定額が一番高い会社にしよう」と考える方も多いのですが、実はそれだけでは失敗します。

査定額以外にも

見るポイントがあるんですね

以下のポイントを総合的に判断して選びましょう。

- 査定額の根拠が明確で納得できる

- 売却活動の内容が具体的で積極的

- 担当者の対応が丁寧で信頼できる

- 地域での売却実績が豊富にある

- アフターフォローの体制が整っている

特に担当者との相性は重要で、住み替えという大きな決断をサポートしてもらう期間中、密に連絡を取り合うことになります。

信頼できる不動産会社との媒介契約を結ぶことで、安心して売却活動を進められます。

手順⑤ 売却活動を始めて買主を探す

媒介契約を結んだら、ローンの残っている家の売却活動がスタートします。

不動産会社があなたの家の魅力を最大限にアピールして、理想的な買主を見つけてくれます。

- 不動産ポータルサイトへの物件掲載

- 自社ホームページでの物件紹介

- チラシやパンフレットの作成・配布

- 他の不動産会社への物件情報提供

- 内覧希望者への対応・案内

売却活動の期間は物件や市況によって異なりますが、一般的には3カ月程度を目安に考えておくとよいでしょう。

思ったより時間が

かかることもあるんですね

この期間中も新居探しは継続し、売却と購入のタイミングを上手に調整していくことがポイントです。

売却活動中は内覧の準備もお忘れなく。

お部屋をきれいに片付けて、買主にとって魅力的に見えるよう心がけましょう。

手順⑥ 今の家を売却する契約を結ぶ

買主が見つかったら、売買契約を締結します。

契約時には以下の点を必ず確認しましょう。

| 確認事項 | 内容 |

|---|---|

| 売却価格と支払い条件 | 手付金・決済時の支払い金額と時期 |

| 引き渡し日の設定 | 売主・買主双方の都合を調整した具体的な日程 |

| 引き渡し猶予の期間 | 決済後から実際に家を明け渡すまでの期間 |

| 契約解除条件 | ローン特約や買い替え特約などの解除条件 |

| 契約不適合責任の範囲 | 売主が負う責任の期間と対象範囲 |

引き渡し猶予を設けることで、新居への引越しまでの時間を確保できます。

引き渡し猶予があると

余裕を持って進められるぞ!

手順⑦ 新居を購入する契約を結ぶ

売却契約と並行して、新居を買いたい物件の購入契約も進めます。

住宅ローンの事前審査を済ませておくと、スムーズに契約できます。

| 契約時の確認事項 | ポイント |

|---|---|

| 購入価格と諸費用 | 総額でいくら必要か明確にする |

| 住宅ローンの条件 | 金利や返済期間を最終確認 |

| 引き渡し日 | 売却物件の引き渡し猶予期間内に設定 |

| 設備・仕様の確認 | 図面や仕様書で詳細をチェック |

購入契約では、特に引き渡し日の調整が重要になります。

売却物件の引き渡し猶予期間を考慮して、無理のないスケジュールを組むことが大切です。

売却と購入の

タイミング調整が重要ですね

売却代金の入金日と新居の決済日を連動させることで、手持ち資金が不足する心配がありません。

手順⑧ 家の売却代金受領+ローン完済

売買契約で定めた引き渡し日に、売却代金を受け取ります。

同日にローンの残っている家の残債を完済する手続きを行います。

| 手続き内容 | 詳細・補足 |

|---|---|

| 買主からの売却代金受領 | 銀行振込または現金で売却代金を受け取る |

| 金融機関でのローン完済手続き | 売却代金を使ってローン残債を一括返済 |

| 抵当権抹消登記の準備 | 金融機関から抵当権抹消に必要な書類を受領 |

| 司法書士への必要書類引き渡し | 所有権移転と抵当権抹消の登記を司法書士に依頼 |

| 固定資産税等の清算 | 引き渡し日を基準に固定資産税を日割り清算 |

決済日は多くの手続きが同時に進行するため、事前に必要書類を準備しておくことが重要です。

司法書士や不動産会社の担当者が立ち会ってくれるので、手続きの流れを事前に確認しておくと安心です。

同じ日にいろんな手続きが

あるんですね

ローンが完済されると抵当権が抹消され、正式に所有権移転が完了します。

手順⑨ 新居の購入代金支払い+引越し

新居の決済日には、購入代金の支払いと鍵の受け取りを行います。

売却代金とローンの残っている家の完済で手元に残った資金を、新居購入の頭金として活用できます。

| 手続き内容 | 詳細・補足 |

|---|---|

| 新居購入代金の支払い | 頭金と諸費用を現金または振込で支払う |

| 住宅ローンの本契約・実行 | 事前審査済みのローンを正式契約し融資実行 |

| 火災保険の契約 | 新居用の火災保険に加入し保険証券を受領 |

| 新居の鍵受け取り | 売主から新居の鍵一式を受け取る |

| 引越し業者との最終調整 | 引越し日程と作業内容を最終確認 |

新居の決済が完了したら、いよいよ引越しの準備に入ります。

引越し業者との打ち合わせでは、旧居からの荷物の搬出日と新居への搬入日を明確にしておきましょう。

いよいよ新居の鍵が

もらえるんですね

引き渡し猶予期間内に引越しを完了させることが重要です。

手順⑩ 売却した家の鍵を引き渡す

引越しが完了したら、売却した家の鍵を買主に引き渡します。

長い間住み慣れた家との最後のお別れの瞬間でもありますね。

感慨深い瞬間ですね

引き渡し前には、以下の確認を忘れずに行いましょう。

- 室内の清掃・片付け完了確認

- 設備の動作チェック

- 電気・ガス・水道の使用停止手続き

- 郵便物の転送手続き

- 鍵一式の引き渡し

引き渡し当日は、買主と一緒に室内を確認し、設備に不具合がないかをチェックします。

何か問題があった場合は、その場で対処方法を話し合い、お互いが納得した状態で引き渡しを完了させることが大切です。

買主に気持ちよく住んでもらうためにも、最後まで丁寧な対応を心がけます。

最後まで気を抜かずに

しっかり対応するんじゃ!

これで、ローンの残っている家を売って新居を買いたいという住み替えが正式に完了となります。

以上、住み替えの10手順について詳しく解説しました。

一見複雑に見える住み替えも、手順を理解して計画的に進めれば必ず成功できます。

きっと理想の住み替えが

実現できそうです

適切な準備と信頼できるパートナー選びにより、ローンの残っている家から新居への住み替えを安心して実現することができます。

「複数社の査定額を比較すること」が高く売る第一歩です。人気の『スーモ売却(無料)』を使えば、たった60秒でまとめて査定を依頼できます。300~500万円の差はごく普通にでるため、複数社の比較で正確な売却相場と高く売れる見込みを確認して下さいね↓↓

初めてでも60秒入力で簡単

査定後に売る・売らないは自由です

ローンの残っている家を売って新居を買う資金計画の立て方

ローンの残っている家を売って新居を買いたい場合、最も重要なのが正確な資金計画を立てることです。

計画不足で進めると、思わぬ資金不足に陥る可能性があります。

資金計画って

どう立てればいいんですか

売却と購入にかかる費用を正確に把握し、無理のない計画を立てましょう。

資金計画を立てる前に把握すべき3つの費用

住み替えを成功させるためには、以下の3つの費用を正確に把握することが必要不可欠です。

| 費用の種類 | 主な内容 | 目安金額 |

|---|---|---|

| 売却にかかる費用 | 仲介手数料、印紙代、登記費用など | 売却価格の4~6% |

| 購入にかかる費用 | 仲介手数料、登記費用、ローン諸費用など | 購入価格の7~10% |

| 引越し・その他費用 | 引越し代、仮住まい費用、家具購入費など | 50万円~200万円 |

特に見落としがちなのが、売却と購入の両方で発生する諸費用です。

これらの費用を事前に計算に入れておかないと、資金が足りなくなってしまいます。

思ったより費用が

かかるんですね

複数の不動産会社に査定を依頼することで、売却にかかる費用の見積もりも同時に確認できるため、より正確な資金計画を立てることができます。

資金計画例① 売却代金でローン完済できるケース

売却代金でローンを完済できる場合の資金計画例をご紹介します。

このケースでは手元に残った資金を新居購入の頭金として活用できます。

| 項目 | 金額 | 備考 |

|---|---|---|

| 売却価格 | 3,500万円 | 複数社査定の平均値 |

| 売却諸費用 | ▲140万円 | 売却価格の4% |

| ローン残債 | ▲2,800万円 | 金融機関に確認 |

| 手元に残る資金 | 560万円 | 新居購入の頭金として活用 |

| 新居購入価格 | 4,200万円 | 希望物件 |

| 頭金 | ▲500万円 | 手元資金から充当 |

| 購入諸費用 | ▲300万円 | 購入価格の7% |

| 新規ローン | 3,700万円 | 購入価格-頭金 |

このケースでは、売却で得た資金を活用して理想的な住み替えが実現できます。

売却代金で完済できると

新居選びに余裕が出ますね

ただし、引越し費用や家具購入費も考慮して、手元に60万円程度は残しておくことをおすすめします。

資金計画例② 住み替えローンを利用するケース

売却代金だけではローンが完済できない場合の資金計画例です。

住み替えローンを利用することで、ローンの残っている家からでも新居購入が可能になります。

| 項目 | 金額 | 備考 |

|---|---|---|

| 売却価格 | 2,800万円 | 複数社査定の平均値 |

| 売却諸費用 | ▲112万円 | 売却価格の4% |

| ローン残債 | ▲3,200万円 | 金融機関に確認 |

| 不足分 | ▲512万円 | 住み替えローンで補填 |

| 新居購入価格 | 3,800万円 | 希望物件 |

| 購入諸費用 | ▲266万円 | 購入価格の7% |

| 住み替えローン総額 | 4,578万円 | 不足分+新居購入費用+諸費用 |

住み替えローンでは、現在のローン残債と新居購入費用を合算して借り入れするため、借入額が大きくなります。

金融機関の審査も厳しくなる傾向があるため、事前に複数の金融機関で相談することが重要です。

住み替えローンって

審査が厳しいんですね

このケースでは月々の返済額が増える可能性があるため、家計への影響を慎重に検討することが大切です。

以上、資金計画の立て方と2つのパターン例について解説しました。

ローンの残っている家を売って新居を買いたい場合は、まず正確な数字を把握することから始めましょう。

具体的な数字で見ると

計画が立てやすいですね

事前の綿密な資金計画により、安心して住み替えを進めることができます。

ローンの残っている家を売って新居を買いたい人の注意点6つ

ローンの残っている家を売って新居を買いたい場合、事前に知っておくべき注意点があります。

住み替えには多くのメリットがある一方で、リスクも存在するため注意が必要です。

- 売却額がローン残債を下回る場合がある

- 売却と購入のスケジュール調整が難しい

- 売却と購入で諸費用が予想以上にかかる

- 不動産会社選びの失敗はリスクが大きい

- 住み替えローンの審査は厳しいことが多い

- 税金の特例制度が併用できない場合がある

これだけの注意点を

クリアする必要があるんですね

1.売却額がローン残債を下回る場合がある

最も注意すべきなのが、売却額でローンが完済できない可能性です。

購入時よりも不動産価格が下落していたり、まだローンの残債が多く残っている場合に起こります。

| 原因 | 対策 |

|---|---|

| 購入時期から不動産価格が下落 | 複数社査定で正確な相場を把握する |

| ローン残債がまだ多い | 返済予定表で残債額を確認する |

| 築年数による価値減少 | リフォームやメンテナンス履歴をアピール |

| 周辺環境の変化 | プラス要因があれば積極的に伝える |

この場合は住み替えローンや手持ち資金での補填が必要になります。

不足分の資金調達が

必要になるんですね

事前に正確な査定を受けて現状を把握し、不足分の資金調達方法を検討しておくことが重要です。

2.売却と購入のスケジュール調整が難しい

ローンの残っている家を売って新居を買いたい場合、最も難しいのがタイミング調整です。

売却が遅れれば新居購入のスケジュールに影響し、逆に購入を急げば十分な検討ができません。

- 売却が予定より長引いて新居購入が遅れる

- 新居購入を急いで十分な検討ができない

- 一時的な仮住まいが必要になり費用がかさむ

- 引越しを2回行う必要が生じて負担が増える

売却と購入の両方を

同時に進めるのは大変そうです

対策としては、引き渡し猶予制度を活用することで、売却後も一定期間は住み続けることができます。

また、売却と購入を同じ不動産会社に依頼すると、スケジュール調整をサポートしてもらいやすくなります。

3.売却と購入で諸費用が予想以上にかかる

住み替えでは売却と購入の両方で諸費用が発生するため、想像以上の出費になることがあります。

新居を買いたい気持ちが先行して、諸費用を軽視してしまうケースが多く見られます。

| 費用項目 | 売却時 | 購入時 |

|---|---|---|

| 仲介手数料 | 売却価格の3%+6万円+消費税 | 購入価格の3%+6万円+消費税 |

| 登記費用 | 抵当権抹消:1~3万円 | 所有権移転・抵当権設定:30~50万円 |

| 印紙代 | 1~3万円 | 1~6万円 |

| その他 | 測量費、修繕費など | ローン事務手数料、火災保険など |

売却で約4~6%、購入で約7~10%の諸費用がかかると考えておく必要があります。

両方合わせると

結構な金額になりますね

事前に詳細な見積もりを取得し、余裕のある資金計画を立てることが重要です。

4.不動産会社選びの失敗はリスクが大きい

住み替えでは売却と購入を並行して進めるため、不動産会社選びの失敗が大きなリスクとなります。

経験の少ない会社に依頼すると、適切なサポートを受けられない可能性があります。

- 売却活動が不十分で買主が見つからない

- 購入物件の情報提供や交渉力が不足している

- スケジュール調整のノウハウがない

- トラブル発生時の対応力が不十分

- 住み替えローンの知識や提携がない

複数社に査定を依頼することで、各社の対応力や提案内容を比較でき、信頼できるパートナーを見極めることができます。

パートナー選びが

成功の鍵を握りそうです

住み替え実績が豊富な会社を選ぶことで、安心してローンの残っている家からの住み替えを進められます。

5.住み替えローンの審査は厳しいことが多い

売却代金だけではローンが完済できない場合に利用する住み替えローンは、通常の住宅ローンよりも審査が厳しくなります。

借入額が大きくなることや、担保価値を超えた融資になるケースがあるためです。

| 審査のポイント | 通常の住宅ローン | 住み替えローン |

|---|---|---|

| 借入額 | 購入価格の範囲内 | 購入価格+ローン残債 |

| 担保評価 | 購入物件の価値 | 購入物件の価値のみ |

| 返済比率 | 年収の25~35% | より厳格に審査 |

審査のハードルが

高くなってしまうんですね

年収や勤続年数、信用情報などがより厳格にチェックされるため、事前に複数の金融機関で相談することをおすすめします。

事前審査を受けておくことで、新居を買いたい時期に合わせて計画を立てることができます。

30万人以上が利用する「モゲチェック(無料)」を使えば、たった5分であなただけの住宅ローン診断(おすすめ銀行、審査に通る確率など)が届くので、比較時にとても参考になります。

6.税金の特例制度が併用できない場合がある

住み替えでは売却と購入の両方で税制優遇を受けたいところですが、一部の特例制度は併用できません。

特に注意が必要なのが、3,000万円特別控除と住宅ローン控除の併用不可です。

| 特例制度 | 内容 | 住宅ローン控除との関係 |

|---|---|---|

| 3,000万円特別控除 | 売却益から3,000万円を控除 | 併用不可 |

| 軽減税率の特例 | 所有期間10年超で税率軽減 | 併用不可 |

| 買換えの特例 | 買換え資産への課税繰延べ | 併用不可 |

どちらの特例を選ぶかは、売却益の額や新居のローン残高によって変わります。

専門的な判断が

必要になりそうですね

税理士などの専門家に相談して、最も有利な選択肢を検討することが重要です。

以上、ローンの残っている家を売って新居を買いたい人が注意すべき6つのポイントについて解説しました。

これらの注意点を事前に理解し、適切な対策を講じることで、安全な住み替えを実現できます。

リスクを知って

しっかり準備することじゃ!

リスクを正しく理解した上で、計画的に住み替えを進めることが成功への鍵となります。

「ローン中でも家って売れるの?」 「手続きが複雑そうでなんか不安…」 「損をしないか心配で踏み切れない…」 このような悩みを抱えている方は、実はとても多いものです。 転勤や離婚、経済的な事情など、さまざまな理由でローン中 …

まとめ:住宅ローンの残っている家から理想の新居へ

今回の不動産とーくは『ローンの残っている家を売って新居を買いたい!全10手順まとめ』と題して、下記の項目を解説しました。

- ローンの残っている家を売って新居を買いたい!可能なの?

- ローンの残っている家売却から新居購入までの手順1~10

- ローンの残っている家を売って新居を買う資金計画の立て方

- ローンの残っている家を売って新居を買いたい人の注意点6つ

今回のテーマは

どうじゃったかの~?

「ローンが残っているのに家を売れるの?」という不安を抱えていた方も多いと思いますが、適切な手順を踏めば住み替えは十分に実現可能です。

実際に多くの方が、ローンの残っている家を売って新居を買いたいという願いを叶えています。

最初は不安でしたが

具体的な手順がわかって

安心できました

大切なのは、まず現状を正確に把握することです。

複数の不動産会社に査定を依頼して、あなたの家がいくらで売れるのかを知ることから始めましょう。

人気の一括査定『スーモ売却(無料)』を使えば、たった60秒ほどで複数社にまとめて査定を依頼できるのでとても便利です。

※査定後、売る・売らないは自由です

成功のポイントは事前準備と計画性

住み替えを成功させるための最大のポイントは、事前の綿密な準備と計画性です。

今回ご紹介した10手順に沿って進めることで、スムーズな住み替えが実現できます。

また、資金計画をしっかりと立てることで、予想外の出費に慌てることもありません。

資金計画の重要性が

よくわかりました

注意点も事前に理解しておけば、適切な対策を講じることができます。

リスクを恐れるのではなく、正しく理解して備えることが重要です。

信頼できるパートナー選びが鍵

住み替えでは、売却と購入を並行して進める必要があるため、信頼できる不動産会社選びが成功の鍵となります。

住み替え実績が豊富で、あなたの状況を理解してサポートしてくれる会社を見つけましょう。

パートナー選びの

重要性がよくわかりました

また、住み替えローンが必要な場合は、金融機関との相談も早めに始めることをおすすめします。

税制面での疑問があれば、税理士などの専門家に相談することも大切です。

理想の新居での新生活が待っています

ローンの残っている家を売って新居を買いたいという気持ちがあるなら、まずは行動を起こしてみましょう。

一歩踏み出すことで、理想の新居での新しい生活が現実のものとなります。

新しい生活への

第一歩を踏み出したく

なりました

家族構成の変化や環境の変化に合わせて住み替えることは、決して珍しいことではありません。

むしろ、ライフステージに合った住環境を選ぶことは、豊かな人生を送るための大切な選択です。

今回の記事が、あなたの住み替えを検討する際の参考になれば幸いです。

最後までお読みいただき、ありがとうございました。

あなたの理想の住み替えが実現することを、心から応援しています。

以上『ローンの残っている家を売って新居を買いたい!全10手順まとめ』でした。

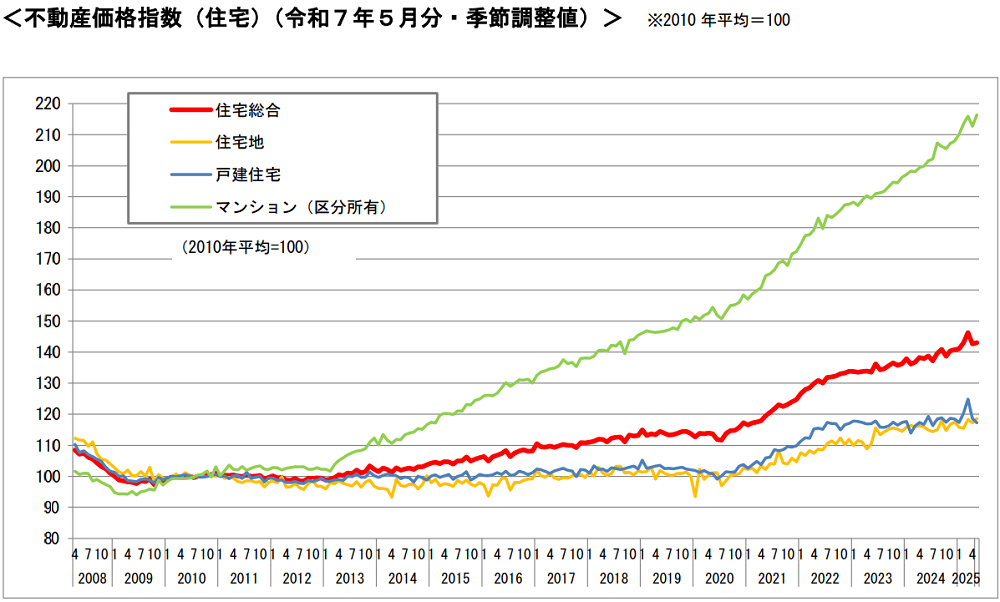

【2025年10月追記】

家が高く売れる時はいつ?

結論から言えば、

すでに家が高く売れる時はきています。

あなたは、近年の住宅価格が上昇していることをご存じですか?

直近の2025年8月29日、国土交通省が公表した日本全国の不動産価格指数によると、

- ・マンション(緑の線)

- 2013年1月頃から上昇し約2.16倍

- ・

- 2020年7月頃から上昇し約1.17倍

- ・住宅地(橙の線)

- 2020年7月頃から上昇し約1.18倍

例えば、2010年に3,500万円で売られていた同じ条件の物件が、それぞれ下記の価格で取引されているイメージです。

特にマンションの伸びは異常で、東京や大阪の他、日本全国の主要都市を中心に大きく右肩上がりを続けています。

立地や購入時期によっては

予想以上に高値がつく

ことが多いぞ!

…がしかし、この好調相場もいつ下落するかわかりません。

仮に、日銀の金融引き締めなどが入ると、その影響で株価は下がり、経済への不安から不動産価格も下落していくことが考えられます。

「あの時に売っておけば…」と後悔しないためにも、高値で売れる「売り時」を逃さないことが大事です。

売り時を逃さないために

やるべきことは何?

それは、無料査定に出して

「今ならいくらで売れるのか?」を早めに知ることです。

査定額を確認した結果、

- 希望以上で高く売れるなら

→ 前向きに売却を検討してみる - 希望未満でしか売れないなら

→ 現時点ではもう少し様子を見る

実際にこうやって

判断する人が多いぞ

査定に出しても必ず売る必要はないので、まずは「今ならいくらで売れるのか?」を知ることから始めてみて下さい。

今ならいくらで売れるのか

かんたんに知る方法は?

すでに紹介した「スーモ売却」なら、たった60秒で複数社に査定依頼できるのでとても便利です。

くれぐれも「売り時」を逃さないように「今ならいくらで売れるのか?」を早速確認して下さいね!