「年金だけで住宅ローンが払えるか心配」

「退職後の返済計画が全然見えない」

「このまま家を手放すことになるのか」

定年退職を迎えた、または間近に控えた多くの方が、このような不安を抱えています。

現役時代の収入があった頃とは大きく異なる家計状況の中で、住宅ローンをどう扱うかは重要な問題です。

しかし、年金収入だけで住宅ローンを払い続けることの現実を正しく理解せずに、退職を迎えてしまう方が少なくありません。

一方で、事前に適切な情報を得て準備すれば、安心できる選択肢も見えてきます。

そこでこの記事では、不動産×住宅業界のプロが『住宅ローンを年金で払うのは現実的?5つの失敗事例と323人の選択』と題して徹底解説します。

最後まで読めば、年金生活でも無理のない住宅費負担で安心して暮らせる具体的な方法がわかります。

- 西田 喜宣(ニシダ ヨシノブ)

-

不動産×住宅業界18年。3,000人以上の売却・購入・住み替えなどをサポート。不動産コンサルティングのクラウドハーツ・リアルエステート代表。ブログ116万PV超 ≫運営者情報

【経歴】大手不動産会社・ハウスメーカー営業15年10ヶ月→現職の代表

【資格】公認 不動産コンサルティングマスター|宅地建物取引士|2級FP技能士

年金で住宅ローンを払うのは現実的なの?

定年退職後に年金収入だけで住宅ローンを払い続けるのは、正直なところかなり厳しい現実が待っています。

年金額は現役時代の収入と比べて大幅に減少するため、多くの方が生活費の圧迫を感じています。

年金だけで本当に

払えるんでしょうか

年金収入と住宅ローン返済の現実

一般的な年金受給額と住宅ローン返済額を比較してみると、その厳しさがよくわかります。

| ケース | 年金収入 | 住宅ローン | 残りの生活費 |

|---|---|---|---|

| 厚生年金夫婦 | 23.3万円 | 10万円 | +13.3万円 |

| 国民年金夫婦 | 13.8万円 | 10万円 | +3.8万円 |

| 国民年金単身 | 6.9万円 | 10万円 | -3.1万円 |

この表を見ると、年金収入の約3分の1から半分が住宅ローン返済に消える計算になります。

年金だけでは

かなりキツいの~

年金生活で考慮すべき支出項目

住宅ローン以外にも、年金生活では以下のような支出が必要になります。

- 食費・光熱費などの基本生活費

- 医療費・介護費用

- 固定資産税・都市計画税

- 住宅の修繕・メンテナンス費用

- 保険料・その他雑費

これらの支出を考慮すると、年金収入だけで住宅ローンを払いながら生活するのは現実的ではない場合が多いのが実情です。

急な出費も考えると

本当に厳しそうです

そのため、退職金での一括返済や借り換え、場合によっては住み替えなど、早めの対策が重要になってきます。

住宅ローンを年金で払う5つの失敗事例とは?

年金で住宅ローンを払い続けようとした多くの方が、実際に厳しい状況に直面しています。

退職前は「なんとかなるだろう」と考えていても、現実は想像以上に厳しいものです。

- 年金が想定より少なくて生活費が足りない

- 医療費の増加で住宅ローンが払えなくなる

- 経年劣化と災害時の修繕費用が追いつかない

- 配偶者が亡くなった分、年金が減って困る

- 金利上昇で返済額が増えて払えなくなる

実際にどんな問題が

起きるんでしょうか

1.年金が想定より少なくて生活費が足りない

退職前に予想していた年金額と、実際に受け取る金額にギャップがあるケースが多発しています。

- 転職により加入期間が予想より短い

- 給与水準の変動で年金額が減少

- 雇用保険の失業給付期間の影響

- 配偶者の年金見込み額の計算ミス

特に会社員の方は、厚生年金の計算が複雑で正確な見積もりができていない場合があります。

年金だけで住宅ローンを払おうとすると、食費や光熱費などの基本的な生活費が圧迫される結果になり、退職金を生活費に回さざるを得なくなります。

思っていたより

年金って少ないんですね

2.医療費の増加で住宅ローンが払えなくなる

年齢とともに医療費は確実に増加し、75歳以降は医療費負担が2割に上がるため家計への影響は深刻です。

突然の入院や手術費用も考慮すると、月10万円の住宅ローンに加えて医療費負担が重くのしかかります。

医療費って

そんなに上がるんですか

慢性疾患の薬代や通院費も積み重なると、年金収入では対応しきれなくなる場合が多いのが実情です。

健康が一番

大事じゃからの~

3.経年劣化と災害時の修繕費用が追いつかない

住宅の築年数が古くなるほど、修繕やメンテナンス費用は確実に増加していきます。

| 修繕箇所 | 費用目安 | 発生時期 |

|---|---|---|

| 給湯器交換 | 20~40万円 | 10~15年 |

| 外壁塗装 | 100~150万円 | 10~15年 |

| 屋根修理 | 80~200万円 | 15~20年 |

年金生活に入ってから、屋根修理で100万円、外壁塗装で150万円といった高額出費に直面するケースが頻発しています。

えっ!そんなに

かかるんですか!

さらに台風や地震による緊急修理も必要になり、固定資産税などの税金負担も続くため年金だけでは到底まかないきれません。

4.配偶者が亡くなった分、年金が減って困る

夫婦で年金を受給していた世帯が、一方の配偶者を亡くすと年金収入は大幅に減少します。厚生年金の場合、遺族年金は従来の約75%程度になるため、住宅ローンの負担が相対的に重くなります。

夫婦健在時の年金23.3万円から、配偶者死亡後は約17万円に減少。住宅ローン10万円の負担率は43%から59%まで跳ね上がる計算になります。

一人になると

本当に大変ですね

妻が先に亡くなった場合は夫の基礎年金分が減り、生活費の確保がより困難になる傾向があります。

5.金利上昇で返済額が増えて払えなくなる

変動金利で住宅ローンを組んでいる場合、将来的な金利上昇リスクは避けられません。

現在の低金利環境がいつまで続くかは不透明で、変動金利が1%上昇すると月返済額が約1.5万円増になる可能性があります。

年金収入は基本的に増えないため、金利変動への対応力は限られており、固定金利への借り換えも年齢制限で困難になります。

金利が上がったら

どうしようもないじゃない!

さらに、インフレにより生活費も上昇する中で、住宅ローンの負担増は家計を直撃します。

以上、年金だけで住宅ローンを払い続けようとする際の5つの失敗パターンを解説しました。

これらのリスクを避けるためには、退職前からの計画的な準備と、場合によっては住み替えも含めた柔軟な対応が必要になります。

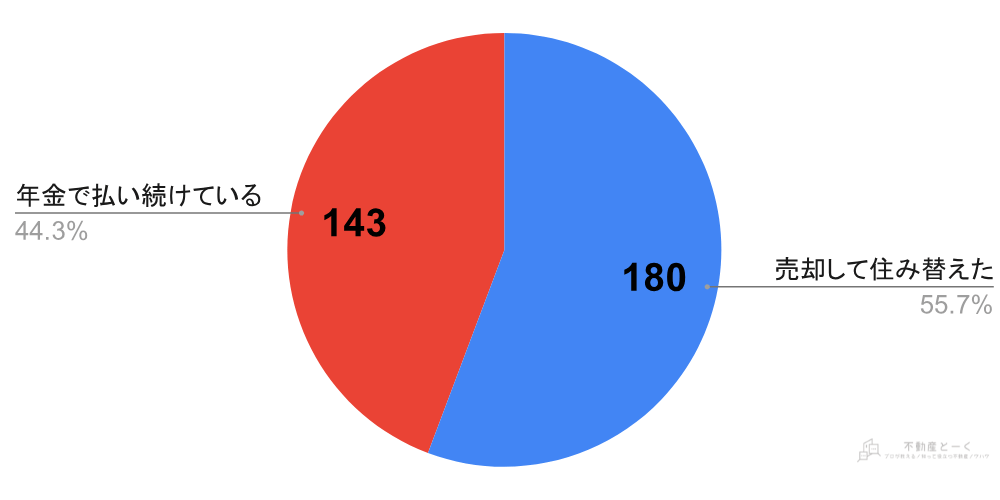

年金で払うのムリ…323人中何人が住み替えた?

住宅ローンを年金で払うことに不安を抱えていた323人に、下記どちらの選択をしたかアンケートを取ってみました。

- 売却して住み替えた

- 年金で払い続けている

結果は以下の通りじゃ!

「売却して住み替えた(180人)」の方が多く、「年金で払い続けている(143人)」が追う結果になりました。

年金だけでは住宅ローンの支払いが困難と判断し、早めの決断で新たなスタートを切ろうと考えたからでしょう。

あなたはどちらを

選択するかの~?

売却する?住み続ける?

金額次第で決める人が多い

今後の選択は自由ですが、不安をかかえて住み続けるくらいなら「売却」も間違いではありません。

「金額次第では売却してもいいかな」

「高く売れるなら住み替えようかな」

もしあなたも同じ気持ちなら、一度は無料査定に出してみることをおすすめします。

査定額を確認した結果、

- 希望以上で売れるなら

→具体的に売却を検討する - 希望未満でしか売れないなら

→現時点では住み続ける ※他の方法を検討

実際にこうやって

判断する人が多いぞ

査定に出しても必ず売る必要はないので、まずは「いくらで売れるのか?」を知ることから始めてみて下さい。

「ローン中でも家って売れるの?」 「手続きが複雑そうでなんか不安…」 「損をしないか心配で踏み切れない…」 このような悩みを抱えている方は、実はとても多いものです。 転勤や離婚、経済的な事情など、さまざまな理由でローン中 …

まとめ:年金だけで払える住み替えも視野に

今回の不動産とーくは『住宅ローンを年金で払うのは現実的?5つの失敗事例と323人の選択』と題して、下記の項目を解説しました。

- 年金で住宅ローンを払うのは現実的なの?

- 住宅ローンを年金で払う5つの失敗事例とは?

- 年金で払うのムリ…323人中何人が住み替えた?

疑問は解決できたかの~?

年金だけで住宅ローンを払い続けるのは、現実的に非常に厳しいことがおわかりいただけたと思います。

しかし、決して絶望的な状況ではありません。

年金生活に適した住まいへの転換

今の住宅で住宅ローンを払うのが困難でも、年金収入に見合った住まいに住み替えるという選択肢があります。

売却によって得られる資金で、住宅ローンを完済し、残ったお金でよりコンパクトな住まいに移ることで、年金生活を安定させることができます。

住み替えって

そんなに良い方法なんですね

実際に、多くの方が以下のようなメリットを実感されています。

- 月々の住宅費負担がゼロまたは大幅軽減

- 維持費・修繕費の心配がない賃貸への移住

- バリアフリー設備の整った住環境

- 交通の便が良い立地での生活

- 医療施設や買い物施設へのアクセス向上

住み替えを成功させるポイント

住み替えを検討する際は、複数の不動産会社に査定を依頼して適正な売却価格を把握することが重要です。

会社によって査定額に数百万円の差が出ることも珍しくないため、比較検討は欠かせません。

複数の会社に頼むのが

大切なんですね

また、売却と同時に新しい住まい探しも並行して進めることで、スムーズな住み替えが実現できるでしょう。

年金生活では無理をせず、身の丈に合った住環境を選ぶことが何より大切です。

無理は禁物じゃ!

年金で払える範囲で

暮らすのが一番じゃぞ!

今の住宅で住宅ローンを年金だけで払い続けるのが厳しいと感じているなら、住み替えも含めて早めに検討することをおすすめします。

年金生活を安心して送るために、最適な選択をしていただければと思います。

以上『住宅ローンを年金で払うのは現実的?5つの失敗事例と323人の選択』でした。

「75歳まで住宅ローンが続くなんて…」 「年金だけで返済できるか心配…」 「定年後の返済がきつすぎる…」 このような不安を抱えている40代から60代の方は、実は非常に多いのが現実です。 住宅ローンを組んだ当時は完済できる …

「家を売ってもローンが残るなんて…」 「一括返済できない…諦めるしかないか」 転勤、離婚、収入減少、病気など、人生には予期せぬ出来事があり、住宅ローンが残る家の売却を検討せざるを得ない方は少なくありません。 査定を受けて …